In diesem Artikel schaue ich mir die wichtigsten Kennzahlen der letzten 15 Jahre in meinem Portfolio an. Eine der wichtigsten Kennzahlen ist für mich die schnelle Verfügbarkeit.

Wie viel kann ich sofort verkaufen?

Ich bevorzuge P2P-Plattformen mit einem Zweitmarkt. Hat eine Plattform einen Zweitmarkt, bin ich automatisch bereit mehr zu investieren. Tauchen Probleme auf, kann ich die Plattform schnell verlassen, indem ich die Kredite verkaufe.

Zu jedem Jahresanfang notiere ich den Anteil meiner P2P-Plattformen, den ich jederzeit sofort verkaufen könnte. So sah das bei mir in den letzten 15 Jahren aus:

Jahr

Sofort verfügbar

Nicht sofort verfügbar

2012

0 %

100 %

2013

0 %

100 %

2014

14 %

86 %

2015

64 %

36 %

2016

90 %

10 %

2017

94 %

6 %

2018

88 %

12 %

2019

93 %

7 %

2020

79 %

21 %

2021

33 %

67 %

2022

32 %

68 %

2023

68 %

32 %

2024

74 %

26 %

2025

60 %

40 %

2026

69 %

31 %

Aktuell könnte ich 69 % meines gesamten P2P-Portfolios jederzeit direkt verkaufen und damit sofort aussteigen. Nur 31 % meines Portfolios habe ich derzeit auf P2P-Plattformen investiert, bei denen es keinen Zweitmarkt gibt und auch keine Möglichkeit, vorzeitig auszusteigen.

Zu Beginn habe ich nur in deutsche Plattformen investiert und da gab es auch keinen Zweitmarkt. Im Jahr 2017 hatte ich den Höchstwert mit 94 % meiner ganzen P2P-Anlage, die sofort verfügbar war. Ich hätte also innerhalb von wenigen Tagen fast alles verkaufen können.

Hier eine Übersicht welche P2P Plattformen derzeit einen Zweitmarkt haben oder wo man innerhalb sehr kurzer Zeit aussteigen kann. Bei Plattformen mit einem %-Zeichen kann man auch mit Abschlag aussteigen:

Plattformen mit Zweitmarkt

Plattformen ohne Zweitmarkt

6 Monate nach Invest verfügbar

6 Monate nach Invest verfügbar

Fagura Moldawien

Fagura Rumänien

6 Monate nach Invest verfügbar

6 Monate nach Invest verfügbar

Wie bei allen Plattformen kommt es immer darauf an wie stark die Nachfrage ist, um überhaupt aussteigen zu können. Schnell geht es bei Plattformen mit dem %-Zeichen, da man hier einige Prozent Abschlag anbieten kann.

Ist zum Beispiel kein Abschlag möglich und es wollen viele Anleger gleichzeitig verkaufen kann es länger dauern.

Wie hoch ist der Anteil der klassischen Buyback-Plattformen?

Eine weitere wichtige Kennzahl in meinem Portfolio ist der Anteil der klassischen 100 % Buyback-Plattformen. Twino führte im Mai 2015 zum ersten Mal in der P2P-Welt die Rückkaufverpflichtung ein. Damit verspricht ein Kreditgeber, nur maximal 60 Tagen Verzug von den Kreditnehmern zuzulassen. Alle Kredite mit mehr als 60 Tagen Verzug werden von den Anlegern abgekauft, um Kreditnehmerausfälle zu vermeiden.

Anleger erhalten also niedrigere Renditen, sind dafür aber vor Kreditnehmerausfällen geschützt. Zumindest solange es dem Kreditunternehmen gut geht.

Omaraha zähle ich nicht zu den Buyback-Plattformen, da nicht 100 % des Kapitals zurückgekauft werden und Verluste entstehen. Ventus Energy zähle ich auch nicht dazu. Wirklich nur klassische Buyback-Plattformen.

So sah es bei mir in den letzten 15 Jahren aus:

Jahr

Kapital investiert auf

Buyback-Plattformen

Investiert auf Plattformen

ohne Buyback-Garantie

2012

0 %

100 %

2013

0 %

100 %

2014

0 %

100 %

2015

0 %

100 %

2016

10 %

90 %

2017

8 %

92 %

2018

23 %

77 %

2019

3 %

97 %

2020

15 %

85 %

2021

13 %

87 %

2022

18 %

82 %

2023

61 %

39 %

2024

43 %

57 %

2025

25 %

75 %

2026

14 %

86 %

Einen höheren Anteil an klassischen Buyback-Plattformen habe ich in eher unsicheren Zeiten, weil ich dann das Kapital nicht so lange binden möchte. Und vor allem möchte ich es in der Zeit nicht so viel dem Risiko von Kreditnehmerausfällen aussetzen. Außerdem auch dann, wenn gerade höhere Zinsen bei Buyback-Plattformen angeboten werden nutze ich diese häufiger.

Anfang 2022 hatte ich nur 18 % in Buyback-Plattformen und habe den Anteil dann unter anderem wegen des Ausbruchs des Ukraine-Kriegs bis Anfang 2023 auf 61 % erhöht.

Mittlerweile liegt mein Anteil an Buyback-Plattformen wieder niedriger, bei 14 % des P2P Portfolios.

Diese P2P Plattformen zähle ich zu den klassischen Buyback-Plattformen:

Wie hoch ist der Anteil von besicherten Krediten?

In der Regel investiere ich in Kredite ohne Sicherheiten. Diese haben in der Regel das höchste Risiko, aber auch die höchste Rendite für Anleger. Dementsprechend auch die höchsten Zinsen für die Kreditnehmer, weil diese bei normalen Banken meist keine Kredite mehr erhalten.

Bei besicherten Krediten kann eine Immobilie, ein Auto oder andere Sicherheiten verwertet werden, falls der Kreditnehmer seinen Zahlungsverpflichtungen nicht mehr nachkommt.

Mein Anteil an besicherten Krediten war noch nie so hoch wie aktuell (28 %):

Jahr

Kredite mit Sicherheiten:

(z.B. Immobilie, PKW)

Kredite ohne Sicherheiten

2012

0 %

100 %

2013

5 %

95 %

2014

3 %

97 %

2015

2 %

98 %

2016

1 %

99 %

2017

1 %

99 %

2018

20 %

80 %

2019

3 %

97 %

2020

3 %

97 %

2021

1 %

99 %

2022

1 %

99 %

2023

0 %

100 %

2024

0 %

100 %

2025

20 %

80 %

2026

28 %

72 %

Auch bei Krediten mit Sicherheiten kann es dazu kommen, dass die Sicherheiten wertlos sind oder weniger einbringen als der ursprüngliche Wert.

Siehe Estateguru mit deutschen Immobilien (viele Verzögerungen und Verluste) oder Reinvest24.

Deshalb sollte man sich nicht nur auf die Sicherheiten konzentrieren, sondern auch die Unternehmen dahinter genauer anschauen.

Auch der Rang der Sicherheit ist nicht unwichtig. Bei Ventus Energy dienen die Energieprojekte als Sicherheit. Zum Beispiel Kraftwerke, die bereits seit längerer Zeit in Betrieb sind. Die Kraftwerke dienen zwar als Sicherheit, es gibt aber Senior Lender mit einem höheren Rang. Sollte Ventus Energy bankrottgehen, würden bei einer Verwertung der Sicherheiten die Senior Lender als Erste bedient werden. Deswegen erhalten die Senior Lender auch geringere Zinsen. Nur wenn danach noch etwas übrig bleibt, würde es auf die Anleger bei Ventus Energy verteilt werden.

Fazit:

Anbieter mit Zweitmarkt oder Ausstiegsmöglichkeit priorisiere ich. Bei Problemen oder schlechten Nachrichten kann ich die Kredite jederzeit verkaufen. Es ergeben sich aber dadurch auch Möglichkeiten. So war es in der Corona-Krise, als viele Anleger in Panik alles zum Verkauf stellten. Teilweise gab es bis zu 30 % Rabatt auf gute Kreditgeber bei Mintos. Es muss also nicht zu Problemen auf den Plattformen selbst kommen, sondern es kann auch an der Unsicherheit am Markt liegen.

Aber auch in anderen Krisen, wie zu Beginn des Ukraine-Kriegs im Jahr 2022, gab es gute Möglichkeiten. Meine türkischen Wowwo-Kredite bei Mintos konnte ich rechtzeitig verkaufen, als ich sah, dass die türkische Lira innerhalb kurzer Zeit 20 % an Wert verlor. Bis heute, Jahre später, warten Anleger von Wowwo auf ihr Geld.

Ich werde auch weiterhin verstärkt in Plattformen mit Ausstiegsmöglichkeit investieren. Weiterhin tendiere ich eher zu Plattformen ohne klassische Rückkaufverpflichtung, da dort meist höhere Renditen möglich sind.

Bei Plattformen mit Sicherheiten schaue ich mir das Unternehmen dahinter genau an und verlasse mich nicht allein auf die Sicherheiten.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.

Im Oktober 2025 betrug meine P2P-Anlage-Rendite 17,9 % pro Jahr.

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios. Somit liegt meine Rendite für 2025 bisher bei 17,7 % p. a.

Prognose für Oktober 2025: 13–18 %. Mit 17,9 % lag ich ganz am oberen Bereich.

Meine bisherige P2P-Gesamtrendite und eine Prognose der nächsten Monate

Die letzten 3 Monate:

August 2025:

September 2025:

Oktober 2025:

+16,5 %

+9,6 %

+17,9 %

Gesamtrendite in den letzten 3 Monaten:

+14,7 % p.a.

Rendite-Prognose der nächsten Monate:

November 2025:

Dezember 2025:

Januar 2026:

13-18 %

12-17 %

12-17 %

Die Gesamtrendite der letzten 3 Monate ist auf 14,7 % p. a. unverändert schwach.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 % und 18 %.

Hier sind alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im Oktober 2025 (Auswahl, nicht vollständig):

Einnahmen im Oktober 2025:

P2P Plattform

Brutto-Einnahmen

Abschreibung

im Oktober 2025

Netto-Einnahmen

+926,56 €

+1,43 €

Insgesamt nun als Verlust abgeschrieben:

22,23 €

+927,99 €

+784,61 €

-0,00 €

+784,61 €

+551,84 €

-0,00 €

+551,84 €

+325,19 €

-23,37 €

Insgesamt nun als Verlust abgeschrieben:

11.756,69 €

+301,82 €

+279,03 €

-0,00€

(Abschreibungen)

-40,80 €

(Kreditverkäufe mit Verlust

durch Omaraha)

+238,23 €

+237,90 €

-0,00 €

+237,90 €

+134,65 €

-0,00 €

+134,65 €

+125,55 €

-0,00 €

+125,55 €

+51,95 €

-0,00 €

+51,95 €

+23,29 €

-0,00 €

Insgesamt nun als Verlust abgeschrieben:

1066,00 €

+23,29 €

+22,60 €

-0,00 €

+22,60 €

+14,85 €

-0,00 €

+14,85 €

+0,00 €

-0,00 €

+0,00 €

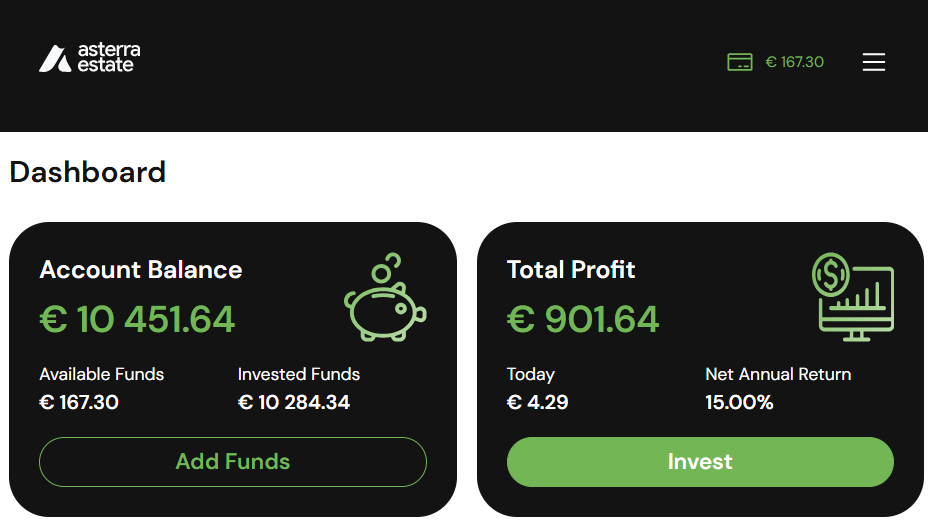

Neu dabei ist zum ersten Mal Asterra Estate.

477 € Cashback-Bonus bei Asterra Estate

Asterra Estate* ist neu bei mir im Portfolio dabei. Als ich gesehen habe, dass es 4 % Cashback gab und zusätzlich noch 1 % Werbebonus, habe ich 9.550 € im Oktober eingezahlt und investiert.

Bei Asterra Estate investiere ich in Immobilienprojekte in Lettland in Ādaži (Lettland), einer beliebten Region in der Nähe der Ostsee. Es gibt zwischen 14,5 % und 15 % Zinsen, die täglich gutgeschrieben werden. Durch die Möglichkeit der Funktion „Compound interest“, kann man die Zinsen direkt reinvestieren und so vom Zinseszins profitieren. Das habe ich auch mehrere Monate gemacht, habe es nun aber ausgeschaltet. Ich möchte nun meine Zinsen regelmäßig auszahlen lassen.

Aktuell verdiene ich täglich 4,29 € Zinsen. Im Monat sind es ca. 129 €.

6 Monate nach meiner Investition könnte ich den Early Exit nutzen, um meine Investition an andere Anleger zu verkaufen. In meinem Fall ist es der 15.03.2026. Ab Mitte März könnte ich somit bei Asterra Estate aussteigen, falls es dann Anleger gibt, die meine Investition abkaufen.

Für die ersten 8 Projekte ist es bereits möglich, den Early Exit zu nutzen. Bisher wurden auch alle Verkaufsanträge aufgekauft, und es sind aktuell keine Angebote auf dem Zweitmarkt verfügbar. Das zeigt mir, dass es hier eine Nachfrage gibt und bisher alle Anleger, die ihre Investitionen zum Verkauf gestellt haben, das Kapital auch vorzeitig erhalten haben. Und selbst wenn niemand direkt die Angebote kauft, kaufen alle Anleger, die den „Compound Interest“ eingeschaltet haben, automatisch jeden Tag einen Teil der Early-Exit-Projekte.

Zu beachten ist jedoch, dass man einen Teil des Cashback-Bonus proportional zur Laufzeit verliert, wenn man den Early Exit nutzt.

Beispiel:

Projektlaufzeit beträgt 4 Jahre.

Beim Investment habe ich 4 % Bonus erhalten.

Nach 2 Jahren nutze ich den Early Exit.

2 % Bonus darf ich behalten und 2 % des ursprünglichen Bonus werden beim Verkauf einbehalten.

Wenn man den Early Exit nicht nutzt oder das Projekt von Asterra Estate selbst vorzeitig zurückgezahlt wird, gibt es keine Gebühren und es wird nichts einbehalten. Damit werden langfristige Anleger belohnt.

Ich habe nicht vor, meine Investitionen zum Verkauf zu stellen, aber es ist mir wichtig, dass es die Möglichkeit gibt.

Aktuell läuft noch eine Cashback-Aktion von bis zu 6 %:

Das sind die einzelnen Stufen:

1.000 € bis 2.999 € = 3,5 % Cashback

3.000 € bis 4.999 € = 4,0 % Cashback

5.000 € bis 9.999 € = 4,5 % Cashback

10.000 € bis 14.999 € = 5,0 % Cashback

15.000 € bis 24.999 € = 5,5 % Cashback

25.000 € bis 49.999 € = 5,8 % Cashback

Ab 50.000 € = 6,0 % Cashback

Um den Cashback zu erhalten, muss neues Kapital bis zum 16.02.2026 einzahlt und in neue Projekte investiert werden. Aktuelle Projekte werden mit 14,5 % pro Jahr verzinst und laufen noch ca. 5 Jahre.

Auf die ganze Laufzeit entspricht das unter Einberechnung des maximalen Cashbacks einer Rendite von 15,7 % pro Jahr (14,5 % normale Verzinsung + 1,2 % Cashback pro Jahr).

Über meinen Werbelink* gibt es noch zusätzlich 1 % Bonus auf alle Investitionen der ersten 60 Tage nach der Registrierung. Es lohnt sich also, gleich zu Beginn höhere Summen zu investieren, um möglichst viel vom Cashback zu erhalten. Es sind also sogar 7 % Cashback für neue Anleger noch möglich. Das ist die höchste Cashback Aktion bei Asterra die es bisher gab.

865 € Einnahmen durch negative Abschreibungen bei Bondora

Wie ich bereits im September-Bericht geschrieben habe, hatte ich im September alle meine Kredite in Verzug mit höheren Verlusten auf dem Zweitmarkt verkauft.

Diese Kredite waren bereits seit Langem zu 100 % als Verlust abgeschrieben. Immer am Ersten jeden Monats tracke ich alle meine Kredite mit mehr als 60 Tagen in Verzug. Durch die Verkäufe haben sich meine Kredite in Verzug (mehr als 60 Tage) von 865,34 € auf 0 € verringert.

Deshalb werden die 865,34 € negative Abschreibung als Einnahme im Oktober verbucht. Das erhöht natürlich stark meine Rendite im Oktober.

Ich bin nicht komplett bei Bondora ausgestiegen, sondern habe nur mein Portfolio mit einzelnen Darlehen verkauft. Einen kleinen Teil habe ich in Bondora Go & Grow mit 6 % Rendite pro Jahr investiert. Hier kann ich jederzeit mein Investment verkaufen und bekomme die Zinsen täglich gutgeschrieben.

Bondora Go & Grow eignet sich zum Zwischenparken von Kapital. Es ist komplett passiv gestaltet und alles Kapital ist immer zu 100 % investiert. So kann man Kapital bei Bondora ansammeln, welches man kurzfristig benötigt.

Ich werde aber langfristig keine hohen Summen bei Bondora Go & Grow investieren. Denn bei anderen P2P-Plattformen gibt es höhere Zinsen. Ich sehe Bondora für mich eher als kurzfristige Reserve.

Wenn es einmal an guten Investitionsmöglichkeiten mangelt, investiere ich Kapital vorübergehend auf Plattformen wie Bondora. Die Rendite ist dort zwar geringer, dafür ist das Geld in der Regel täglich verfügbar. Sobald sich dann eine gute Möglichkeit ergibt, seien es günstigere Aktien oder interessante Cashback-Aktionen, kann ich sehr schnell reagieren und einfach das Geld auszahlen.

Wer Bondora Go & Grow auch nutzen möchte, erhält über meinen Werbelink* 5 € Startbonus. Nach der Registrierung wird dem Go & Grow-Konto des neuen Investors automatisch ein Bonus von 5 € gutgeschrieben, der jedoch in den ersten 30 Tagen nicht ausgezahlt werden kann. Um den Bonus zu behalten, muss der Investor innerhalb von 30 Tagen nach der Registrierung mindestens 50 € einzahlen.

Da Bondora Go & Grow mit etwa 6 % Rendite vergleichsweise niedrig verzinst ist, investiere ich den Hauptteil meines P2P-Kapitals in renditestärkere Plattformen und halte Bondora vor allem als liquiden Baustein im Portfolio.

Weitere Cashback-Aktionen auch im neuen Jahr 2026

Neben Asterra Estate hat nun auch Loanch* eine neue Cashback-Aktion gestartet. Es gibt bis zu 3 % Cashback für alle Anleger bis zum 20.02.2026. Interessant ist die Aktion, weil die Kredite nur wenige Monate laufen. So kann man die Rendite in den nächsten 3 Monaten bei Loanch auf über 20 % pro Jahr bringen.

Denn ab 5.000 € Einzahlung und Investment gibt es 3 % Cashback und so sieht dann die Rendite aus:

3 Monate lang normale 14,5 % Verzinsung = 3,63 % Rendite in 3 Monaten

3 % einmaliger Cashback

GESAMT = 6,63 % in 3 Monaten = Entspricht 26,5 % Rendite p.a. in diesen 3 Monaten.

Um diese Aktion voll auszunutzen werden 26.667 € benötigt, um den maximal möglichen Bonus von 800 € zu erhalten.

Wer noch gar nicht bei Loanch registriert ist, kann über meinen Werbelink* in diesen 3 Monaten sogar auf 30 % Rendite p.a. kommen:

3 Monate lang normale 14,5 % Verzinsung = 3,63 % Rendite in 3 Monaten

3 % einmaliger Cashback + 1 % Bonus auf alle Investitionen über meinen Link

GESAMT = 7,63 % in 3 Monaten = Entspricht 30,5 % Rendite p.a. in diesen 3 Monaten.

Wichtig zu beachten ist: Es zählen nur Investitionen in Tambadana Installment loans für die Aktion. Bis 30.04.2026 darf keine Auszahlung getätigt werden. Am 11.05.2026 wird der Bonus dann ausgezahlt. Hier gibt es die ganzen Bedingungen.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die in Verzug sind, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich mit 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben.

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe als Verlust in der Renditeberechnung abgeschrieben.

Bei den meisten Plattformen ist bereits der Großteilder Kredite in Verzug als Verlust abgeschrieben:

Plattform

Anteil der abgeschriebenen Darlehen

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug

+67,2 % gegenüber dem Vormonat

98,2 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

-1,8 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 100 Tagen in Verzug.

Werden automatisch mit Verlust von Omaraha verkauft

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

RightChoice

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Früher: Heavyfinance

86,1 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+3,7 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

33 € in Kredite in Philippinen in Verzug

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

(Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt)

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Fagura Moldawien

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Fagura Rumänien

99,6 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+13,6 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

Moncera, Stikcredit, Limedot

Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich

Viventor

Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind.

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

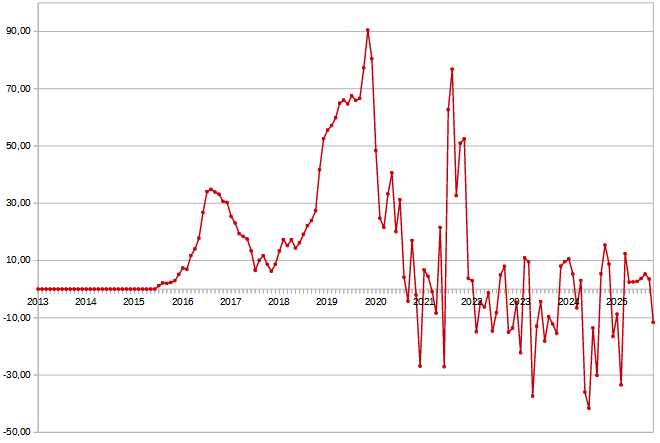

Die Abschreibungen waren im Oktober 2025 negativ und hatten einen Anteil von -12 %. Das bedeutet, meine Ausfälle sind insgesamt gesunken.

Beispiel:

—> +120 € durch Abschreibungen insgesamt bei allen Plattformen

—> 1000 € Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 1120 €

Bild: Abschreibungen pro Monat in Prozent: Je niedriger desto besser

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen weggehen, und die Rendite würde 0 % betragen. Bei einem Wert von über 100 % wäre die Rendite negativ. Also: Je geringer der Anteil desto besser.

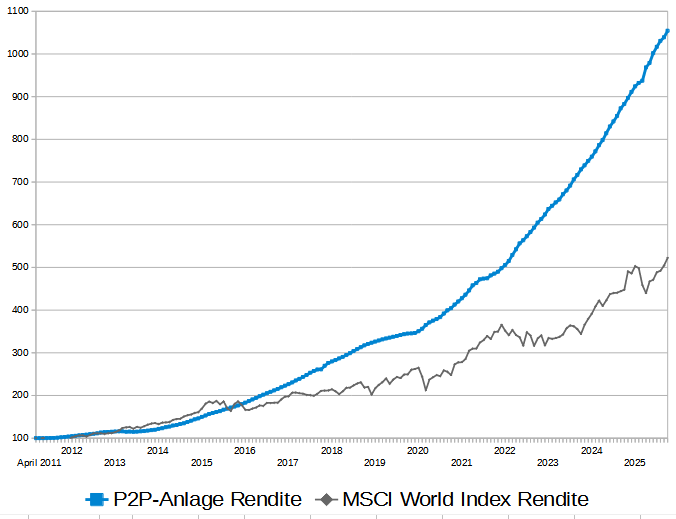

Seit 14 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im Oktober 2025 eine Rendite von +3,6 %. Auf das Jahr gesehen sind das 43,2 %. Im Vergleich dazu hat mein verwaltetes P2P-Portfolio im Oktober 2025 nach allen Abschreibungen sowie Zweitmarktgewinnen/Verlusten eine Rendite von +17,9 % p. a. erzielt.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende Oktober 2025 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.054 Punkte

MSCI World: Von 100 Punkten auf aktuell 523 Punkte

Weiterhin liege ich seit 2011 bei über doppelt so viel Rendite wie der MSCI World! In mehr als 14 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verzehnfachen (Von 100 Punkten auf über 1.000 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert und anschließend sämtliche Erträge reinvestiert worden wären.

Fazit: Rendite nach 10 Monaten im Jahr 2025: 17,7 % p.a.

Nach den ersten 10 Monaten des Jahres 2025 liege ich unverändert bei 17,7 % Rendite pro Jahr. Sollte ich das Jahr so beenden, wäre es das schlechteste Renditejahr seit 2021.

Der Oktober allein betrachtet lief durchschnittlich. 3 Tatsachen haben die Rendite nach oben gebracht:

Cashback bei Asterra Estate

Mintos mit überdurchschnittlichen Einnahmen

Bondora mit höheren negativen Abschreibungen

Auch in diesem Jahr wird sehr wahrscheinlich die erste Jahreshälfte besser rentieren als die zweite Jahreshälfte. In der ersten Jahreshälfte 2025 konnte ich 19,2 % Rendite p.a. erzielen. Die Rendite in der zweiten Jahreshälfte liegt zurzeit bei 15,5 % p.a.

Die Investition in P2P-Plattformen birgt hohe Risiken. Entsprechend erhalten Anleger ja so hohe Zinsen. Es kann jederzeit eine P2P-Plattform ausfallen. Dies kann für Anleger Teilverluste oder sogar Totalverluste zur Folge haben. Das muss jedem Anleger so bewusst sein und ist auch nicht überraschend, wenn mal eine Plattform oder ein Kreditgeber ausfällt.

Daher versuche ich, die Investitionen auf mehrere Plattformen aufzuteilen und stets auf dem neuesten Stand zu bleiben. Bei einem größeren Verlust in meinem Portfolio könnte die Nettorendite dann durch Abschreibungen schnell stark sinken und sogar negativ werden.

Der nächste Rendite Monatsbericht für den Monat November 2025 erscheint bereits in Kürze.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es gibt ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.

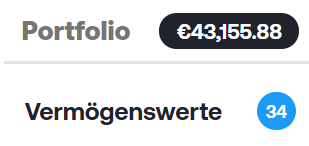

Auf der P2P-Plattform Indemo* bin ich zurzeit mit 43.155 € in spanische Immobilien investiert. Ich habe mir die Mühe gemacht und alle bisher auf Indemo zur Investition erschienenen Vermögenswerte ausgewertet.

Als Erstes habe ich mir die bisherige Laufzeit der Investitionen angesehen.

Übersicht über alle gelisteten Immobilien und deren Laufzeit

Alle jemals bei Indemo gelisteten Vermögenswerte (159 Vermögenswerte)

Die Immobilie R185 wurde mit dem höchsten PTV von 78 % gekauft. Das entspricht einem Rabatt auf den Wert von 22 %.

Der PTV ist so gering, weil sich die Immobilie im Eintreibungsprozess bereits in Stufe 20 befindet. Ein schneller Verkauf ist also wahrscheinlich.

Die Immobilie R196 wurde mit einem PTV von nur 16 % gekauft. Das entspricht sehr hohen Discount von 84 %.

Die Wohnung mit 79 m² in A Coruna (im Norden Spaniens) mit einem Wert von 190.480 € konnte für nur 30.200 € erworben werden. Der Discount ist so hoch, weil sich die Immobilie im Eintreibungsprozess erst in Phase 1 befindet. Also noch ganz am Anfang des Eintreibungsprozesses.

Wert der Sicherheiten:

Höchster Sicherheitswert: 2,31 Millionen € (R098)

Niedrigster Sicherheitswert: 40.094 € (J049)

Im Schnitt: 292.752 € Sicherheitswert

Der höchste Sicherheitswert von 2,31 Mio. € bei R098 setzt sich aus 3 Immobilien in guten Lagen zusammen.

Der niedrigste Wert einer Immobilie ist bei J049. Das Haus wird auf einen Wert von nur 40.094 € geschätzt:

Das Haus mit 110 m² wurde mit einem deutlichen Abschlag für 23.500 € gekauft.

Gesamtkaufpreis:

Teuerster Gesamtkaufpreis: 900.000 € (R172)

Günstigster Gesamtkaufpreis: 23.250 € (R191)

Im Schnitt: 165.661 €

Der günstigste Gesamtkaufpreis lag bei nur 23.250 € für die Immobilie R191:

Dabei handelt es sich um ein Haus mit dem Baujahr 1940 in Valencia. Der Wert wurde auf 45.721 € geschätzt.

Price-to-Debt (PTD):

Höchster PTD: 88 % (R105 + R111 + R198)

Niedrigster PTD: 14 % (J051)

Im Schnitt: 58,6 %

Der PTD-Wert (Preis-Schulden-Verhältnis) gibt an, wie viel Prozent der ausstehenden Gesamtschuld beim Kauf der Forderung bezahlt wurden.

Einkaufspreise pro m²

Teuerster Einkaufspreis: 3.490 €/m² (A65)

Günstigster Einkaufspreis: 214 €/m² (J049)

Im Schnitt: 1.059 €/m²

Wert der Immobilien pro m²

Höchster Immobilienwert: 11.879 €/m² (A65)

Niedrigster Immobilienwert: 364 €/m² (J049)

Im Schnitt: 1.857 €/m²

Die teuerste Immobilie pro Quadratmeter ist A65. Der Preis pro Quadratmeter beträgt 11.879 €.

Die 51-m²-Wohnung befindet sich in bester Lage im historischen und kulturellen Zentrum Madrids, in unmittelbarer Nähe der Oper. Das Gebäude wurde 1998 errichtet. Die Lage ist als A+ eingestuft. Der Wert der Wohnung wurde auf 11.879 €/m² eingestuft. Indemo konnte diese Immobilie mit einem hohen Abschlag für nur 3.490 €/m² erwerben, da der Vorbesitzer die Schulden nicht mehr zahlen konnte.

Mein Portfolio

Derzeit läuft eine Cashback-Aktion im Januar bei Indemo. Deswegen habe ich im Januar 2026 1.500 € eingezahlt und in weitere Schuldverschreibungen investiert. Damit liegt mein Portfolio aktuell bei 43.155 €.

Das ist ein Höchststand in meinem Portfolio. Noch nie habe ich mehr bei Indemo* investiert als zurzeit.

Durch die Neuinvestitionen habe ich mein Portfolio weiter diversifiziert. Aktuell habe ich 34 verschiedene Assets im Portfolio. Meine Rendite bei bereits zurückgezahlten Investitionen liegt bei sehr guten 22,9 % pro Jahr:

Der durchschnittliche LTV/PTV hat sich durch die Neuinvestitionen von 57,97 % auf 58,68 % leicht erhöht. Insgesamt habe ich in 44 Schuldverschreibungen investiert, die mit Immobilien besichert sind. 10 davon sind bereits zurückgezahlt.

Bei Indemo investiere ich seit 2023 in Verzug geratene Immobiliendarlehen aus Spanien.

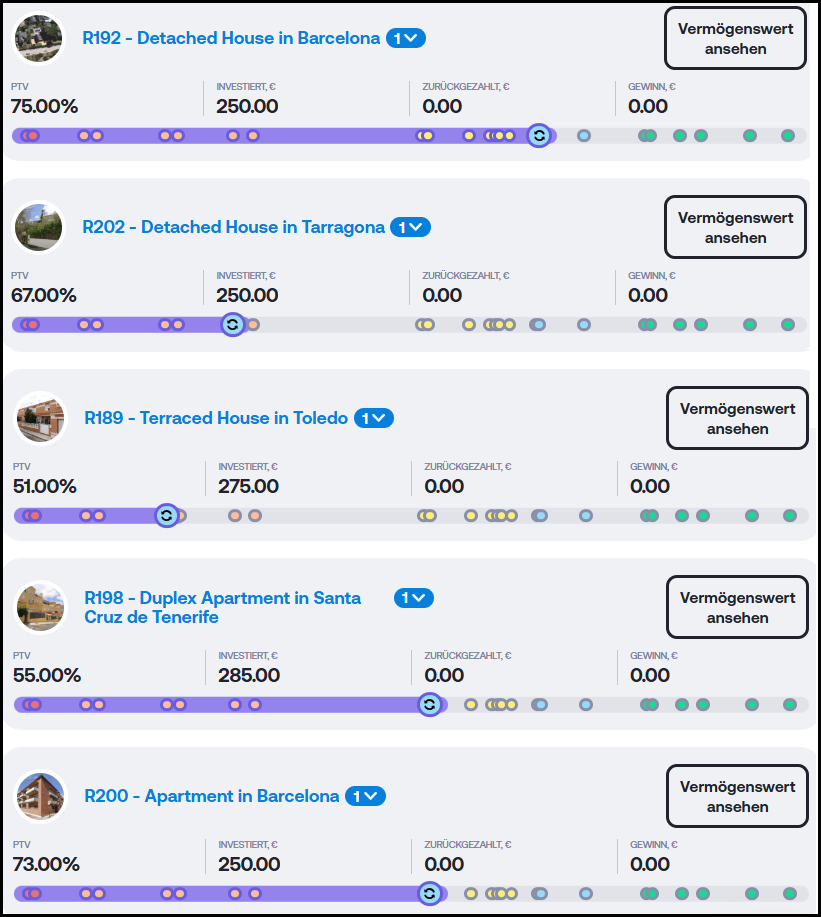

Meine Investitionen im Januar 2026

Im Januar 2026 habe ich 1.500 € eingezahlt und in 5 neue Schuldverschreibungen investiert:

In jede neue Note habe ich etwa 200 bis 300 € investiert. Die letzte Note (R192) ist im Prozess bereits weit fortgeschritten, in Phase 16 von 24. Die Rückzahlung könnte hier früher erfolgen als bei den anderen Schuldverschreibungen.

Mein Ziel bei Indemo: Ein Portfolio von 45.000 €

Es fehlen nur noch weniger als 2.000 €, um mein Portfolioziel von 45.000 € zu erreichen. Im Februar will ich mein Portfolio auf 45.000 € weiter erhöhen. Für meine Investition von 1.500 € im Januar habe ich bereits 4 % Cashback erhalten. Es sind sogar 5 % Cashback möglich. Dafür müssen die Investitionen in einem Monat mindestens 5.000 € betragen.

In jede Immobilie habe ich unterschiedliche Summen investiert. Meine investierten Beträge je Projekt liegen zwischen 11 € und 6.917 € pro Immobilie. In die ersten Immobilien im Jahr 2023 habe ich nur kleine Testbeträge investiert. Als ich gesehen habe, dass die Rückzahlungen anlaufen und gute Renditen bringen, habe ich im Jahr 2024 mein Portfolio deutlich erhöht. Damals hatte ich teilweise 4-stellige Summen in einzelne Immobilien investiert.

Neue Schuldverschreibungen bei Indemo

Jeden Monat kommen ca. 10-16 neue Immobilien-Schuldverschreibungen dazu.

Oktober 2025: 10 neue Immobilien

November 2025: 10 neue Immobilien

Dezember 2025: 16 neue Immobilien

Januar 2026: bisher 8 neue Immobilien

Wer also maximal diversifiziert sein möchte, kann die Investition jeden Monat auf 10 oder sogar mehr einzelne Schuldverschreibungen aufteilen.

Damit aber nicht eine Immobilie zu viel Gewicht im Portfolio bekommt, wäre es besser, in mindestens 20 Immobilien zu investieren. Dann hat jede Schuldverschreibung nur eine Gewichtung von 5 % des Portfolios.

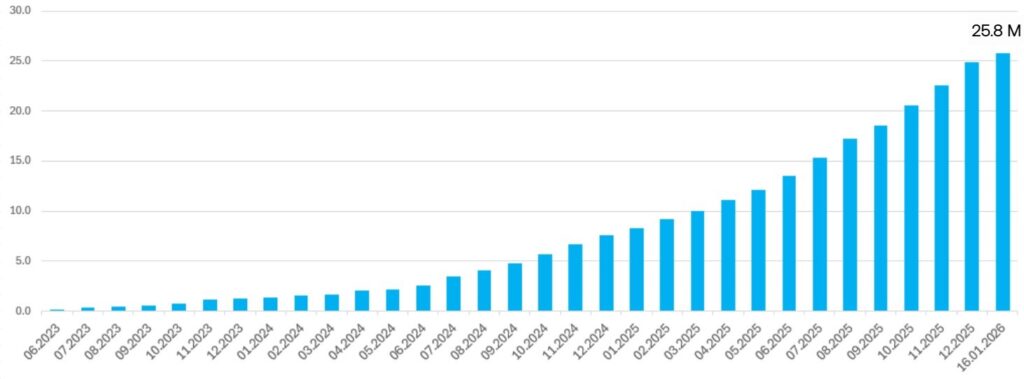

Was Indemo bis heute erreicht hat

25,8 Millionen € Gesamtinvestitionen

159 diskontierte Schuldverschreibungen

15 Schuldverschreibungen sind bereits zurückgezahlt

Mittlerweile hat Indemo die Marke von 25 Millionen € Gesamtinvestitionen überschritten.

Auto-Invest demnächst verfügbar

Bisher muss noch manuell in die besicherten Schuldverschreibungen investiert werden; das wird sich bald ändern. Dann können alle Anleger den Auto-Invest so einstellen, dass dieser, sobald Kapital verfügbar ist, direkt automatisch in neue Schuldverschreibungen investiert.

Ich weiß noch nicht, welche Details dann eingestellt werden können, aber auf jeden Fall würde ich den Auto-Invest nutzen, um bei möglichst vielen Schuldverschreibungen dabei zu sein, um mein Portfolio zu diversifizieren, ohne dabei regelmäßig nach neuen Investitionsmöglichkeiten zu suchen.

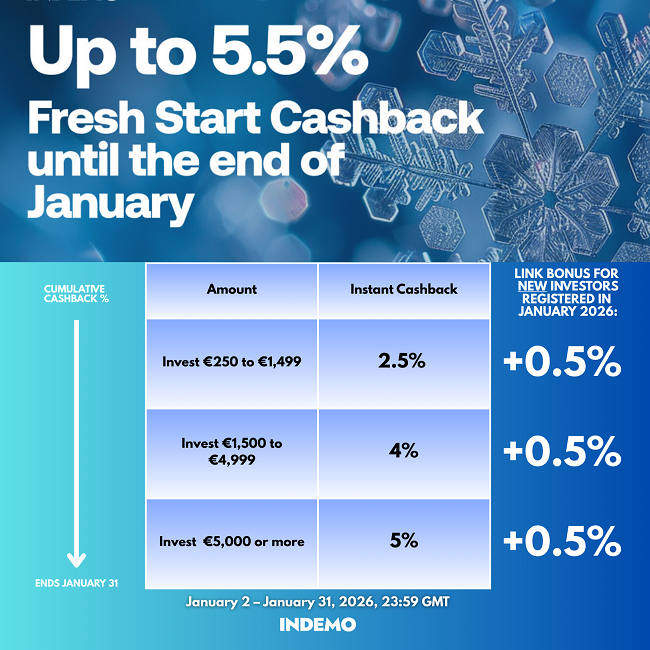

Indemo verlängert den Rekord-Cashback von bis zu 5,5 % für alle Anleger

Die bisher höchste Cashback-Aktion wird bis Ende Januar 2026 verlängert. Bis zu 5,5 % Sofort-Cashback sind möglich.

Es gelten folgende drei Stufen für alle bestehenden Anleger:

250 € – 1.499 € Investition = 2,5 % Cashback

1.500 € – 4.999 € Investition = 4 % Cashback

Ab 5.000 € Investition = 5 % Cashback.

Die einzige Bedingung ist, dass insgesamt mehr als 5.000 € investiert werden müssen, um sofort 5 % Bonus zu erhalten. Die einzelnen Projekte können auch unter 5.000 € liegen. Wichtig ist nur, dass kumulativ – also insgesamt – mehr als 5.000 € im Dezember investiert werden.

Die Aktion geht bis zum Ende Januar 2026:

Neue Anleger können über meinen Werbelink sogar 5,5 % Cashback erhalten:

Wer sich über meinen Werbelink* bei Indemo neu registriert, erhält automatisch noch +0,5 % zusätzlich als neuer Anleger bei dieser Aktion. Somit erhalten neue Anleger insgesamt 5,5 % Bonus bei einer Investition von mehr als 5.000 € im Januar.

Fazit:

Meine Auswertung aller Immobilien hat gezeigt, wie unterschiedlich der spanische Immobilienmarkt ist. Bisher investiere ich noch ohne große Selektion in möglichst viele verschiedene Objekte. Sobald immer mehr Investitionen zurückgezahlt werden, ergibt sich ein besseres Bild. Dann kann ich mir eventuell ein eigenes Rating erstellen, welche Immobilien besonders gut rentieren oder welche Investitionen eine höhere Wahrscheinlichkeit haben, nach kurzer Zeit zurückgezahlt zu werden.

Bisher konnte Indemo bei jeder Investition eine Rendite von mindestens 15 % pro Jahr erreichen. Und das ohne Einberechnung des Cashbacks. Das wird sicherlich nicht bei allen Schuldverschreibungen so bleiben, aber mit dem Cashback kann ich meine Rendite weiter steigern.

Im Februar möchte ich wieder in weitere neue Schuldverschreibungen investieren. Das Zielportfolio von 45.000 € werde ich voraussichtlich dann auch erreichen.

Die aktuelle „Fresh Start“ Cashback-Aktion ist eine gute Gelegenheit, mit bereits 1.500 € schon 4 % Cashback zu erhalten. Ich werde mein Indemo-Portfolio weiter erhöhen, um noch mehr zu profitieren. Ich werde hier im Blog weiterhin über mein Indemo Portfolio berichten.

Für neue Anleger: Im Januar noch bis zu 5,5 % Cashback

5,5 % Bonus für neue Anleger bei Indemo

Neue Anleger, die im Januar 2026 bei Indemo investieren, erhalten 5,5 % Bonus auf alle Investitionen (Ab 5.000 € Gesamtinvestment), wenn Sie sich über diesen Werbelink anmelden: www.Indemo.eu*

Achtung: Wer sich direkt bei Indemo über die Startseite registriert, bekommt keinen zusätzlichen Bonus als neuer Anleger. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger, der sich über den obigen Link bei Indemo anmeldet, erhält automatisch einen Bonus von 5,5 % auf alle Investitionen im Januar 2026, wenn insgesamt im Januar mehr als 5.000 € investiert werden.

Beispiel: Anton registriert sich über meinen Werbelink und investiert 5.000 € im Januar. Er erhält 275 € Neukundenbonus automatisch und sofort, da er 5.000 € investiert hat.

In diesem Artikel befinden sich Affiliate-Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Indemo schreibe, werde ich für den Aufwand von Indemo vergütet. Dennoch investiere ich mein eigenes Kapital bei Indemo und bin damit selbst„Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen mit den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.

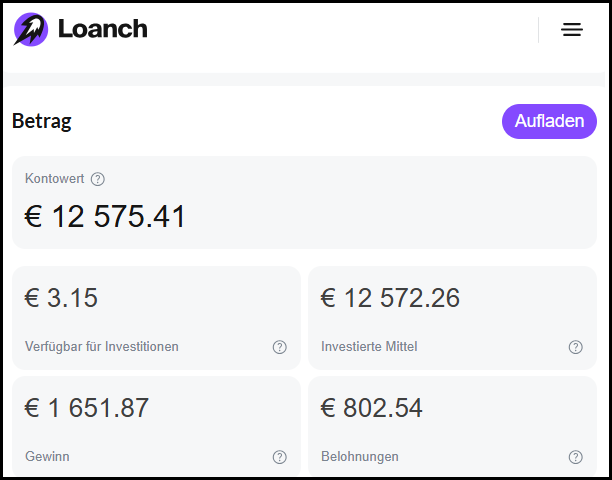

Immer wieder setze ich mir Portfolioziele bei einzelnen P2P-Plattformen. Bei Loanch* war mein erstes Ziel ein Portfolio von 10.000 €. Das hatte ich mir im März 2025 vorgenommen und im August 2025 erreicht.

Mein aktuelles Ziel von 12.500 € Portfolio hatte ich mir im September 2025 vorgenommen und jetzt pünktlich zum neuen Jahr erreichen können. Von nun an sollte ich mit meinem aktuellen Portfolio stabile 150 € Zinsen jeden Monat erhalten.

Im Dezember 2025 konnte ich sogar insgesamt 187,62 € Profit erzielen. Der Profit ergab sich aus:

185,40 € Zinsen

2,22 € Treuebonus (+0,5 % Zinsen auf das ganze Portfolio)

Der Dezember war auch gleichzeitig der beste Monat des Jahres. Mein Ziel von 150 € Einnahmen konnte ich deutlich übertreffen. Im Dezember konnte ich ganz ohne Cashback-Aktion diese Werte erreichen.

Mein Loanch-Portfolio

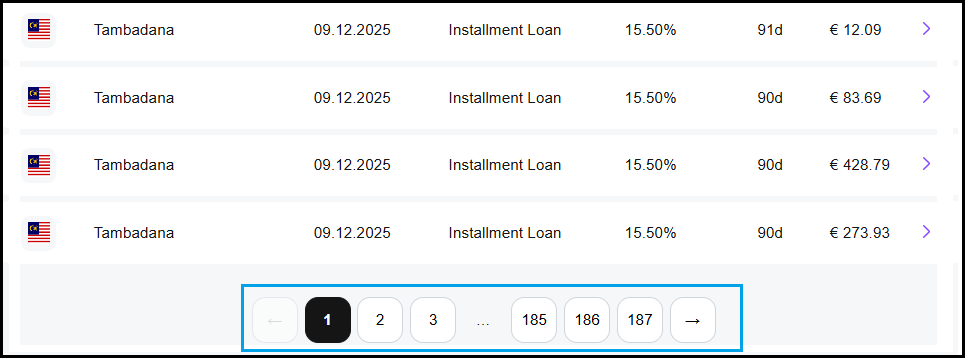

Ich bin bereits mit über 12.500 € in Kredite von Tambadana auf Loanch investiert. So sieht mein Portfolio bei Loanch derzeit aus:

Ab einem Portfolio von 10.000 € erhalte ich zusätzlich durch das Treueprogramm 0,5 % mehr Zinsen auf meine gesamte Anlage bei Loanch.

Jetzt für noch wenige Tage bis zu 15,5 % Zinsen

Die letzte Aktion von Loanch ist bereits seit einem Monat vorbei, aber es gibt immer noch einige Kredite mit 15,5 % Zinsen auf dem Markt.

Diese höher verzinsten Kredite wurden am 11. Dezember 2025 zuletzt auf Loanch eingestellt und werden immer weniger, da diese zurückbezahlt oder zurückgekauft werden. Noch einige Tage werden sie verfügbar bleiben, bis alle Anleger sie komplett finanzieren.

Zurzeit gibt es noch 187 Seiten von Darlehen mit 15,5 % Zinsen:

Das sind über 3.700 einzelne Kredite. Mit dem Treueprogramm sind dann insgesamt bis zu 16,5 % Rendite bei diesen Darlehen möglich.

In einem Blogbeitrag hat Loanch bereits eine neue Cashback-Aktion für das neue Jahr angekündigt. Sicherlich kommt die neue Aktion sobald es keine Kredite mehr mit 15,5 % Zinsen aus der vorherigen Aktion mehr gibt.

Neue Bestmarke bei den Neuinvestitionen im Dezember 2025

Im Dezember 2025 wurden 6,6 Mio. € an neuen Investitionen auf Loanch getätigt. Das ist wieder ein neuer Rekordmonat. Es gelingt Loanch immer weiter die Neuinvestitionen in den letzten Monaten zu steigern:

Dezember 2025: 6,6 Mio. € neue Investitionen

November 2025: 6,30 Mio. € neue Investitionen

Oktober 2025: 5,23 Mio. € neue Investitionen

September 2025: 5,39 Mio. € neue Investitionen

August 2025: 2,83 Mio. € neue Investitionen

Juli 2025: 2,82 Mio. € neue Investitionen

Hier die monatlichen Zahlen seitdem ich es verfolge:

Im Vergleich zum Vorjahresmonat konnte Loanch das Neukreditvolumen um mehr als 300 % steigern:

Dezember 2024: 1,57 Mio. € —> Dezember 2025: 6,6 Mio. €

Diese Zahlen werden auch in Echtzeit auf der Darlehensgeber-Seite veröffentlicht. Nach dem starken Dezember kann Loanch bereits 50 Mio. € Gesamt-Investitionen vorweisen.

Fingular überschreitet mit Tambadana die 150 Millionen US-Dollar-Marke an Konsumentenkrediten in Malaysia

Im Dezember 2025 überschritt Tambadana aus Malaysia die Marke von 150 Millionen US-Dollar an vergebenen Konsumentenkrediten. Tambadana gehört zu Fingular, eine Fintech-Holding mit Hauptsitz in Singapur. Seit dem Start hat Tambadana rund 600.000 Einzelfälle bearbeitet. Das Unternehmen verzeichnet weiterhin ein zweistelliges monatliches Wachstum.

Maxim Chernushchenko, CEO von Fingular, sagte: „Das Überschreiten der 150-Millionen-Dollar-Marke ist ein Zeichen dafür, wie schnell Malaysia digitale Finanzdienstleistungen annimmt. Wir sehen eine starke Nachfrage nach transparenten, zugänglichen und schnellen Finanzierungsmöglichkeiten und sind bestrebt, unser Ökosystem durch Innovation und verantwortungsvolle Fintech-Praktiken auszubauen, um diesen Bedürfnissen gerecht zu werden.“

Auf Loanch investieren Anleger direkt in Kredite von Tambadana aus Malaysia.

Fingular eröffnet neuen Hub in Malaysia

Fingular hat die Eröffnung eines neuen Hubs in Malaysia bekannt gegeben.

Dieser Schritt ist Teil der langfristigen Strategie von Fingular, eine internationale Präsenz aufzubauen und ein angenehmes Arbeitsumfeld für Mitarbeiter weltweit zu schaffen. Ein Teil des Teams wird im neuen Hub arbeiten und über moderne, komfortable Büroräume verfügen, die speziell für dieses Team eingerichtet wurden.

Der malaysische Hub steht nicht nur dem lokalen Fingular-Team, sondern allen Mitarbeitern des Unternehmens zur Verfügung. Mitarbeiter der Zentrale in anderen Ländern können kurz- oder langfristig vom Büro in Kuala Lumpur aus arbeiten und an gemeinsamen Meetings mit dem gesamten Team teilnehmen. Dieses Format vereint die Vorteile von Remote-Arbeit mit persönlicher Interaktion und direkter Kommunikation.

Fingular hat seinen Hauptsitz derzeit in Singapur und ein Teamzentrum in Serbien. Das Unternehmen plant, in jedem Land, in dem es tätig ist, Büros zu eröffnen, um seinen Spezialisten die Möglichkeit zu geben, sich mit den lokalen Kulturen auseinanderzusetzen und ein tieferes Verständnis für jeden Markt und seine Nutzer zu gewinnen.

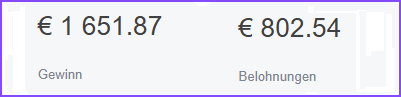

Bereits über 2.400 € Profit bei Loanch

Seit 16 Monaten bin ich Anleger bei Loanch. In dieser Zeit habe ich bereits 2.454 € Gewinn erzielt.

1.651,87 € Zinsen

802,54 € Belohnungen

GESAMT: 2.454,41 €

Die Belohnungen stammen aus dem Loyalitätsprogramm und Cashback-Aktionen. Der Gewinn besteht aus den normalen regelmäßigen Zinsen. Bei Loanch ist mein gesamtes Kapital stets über meinen Auto-Invest angelegt.

Alle Kredite bei Loanch stammen aus dem asiatischen Raum und unterliegen einer 30-tägigen Rückkaufverpflichtung. Sollten Kredite länger als 30 Tage in Verzug geraten, kauft das Kreditunternehmen diese automatisch zurück.

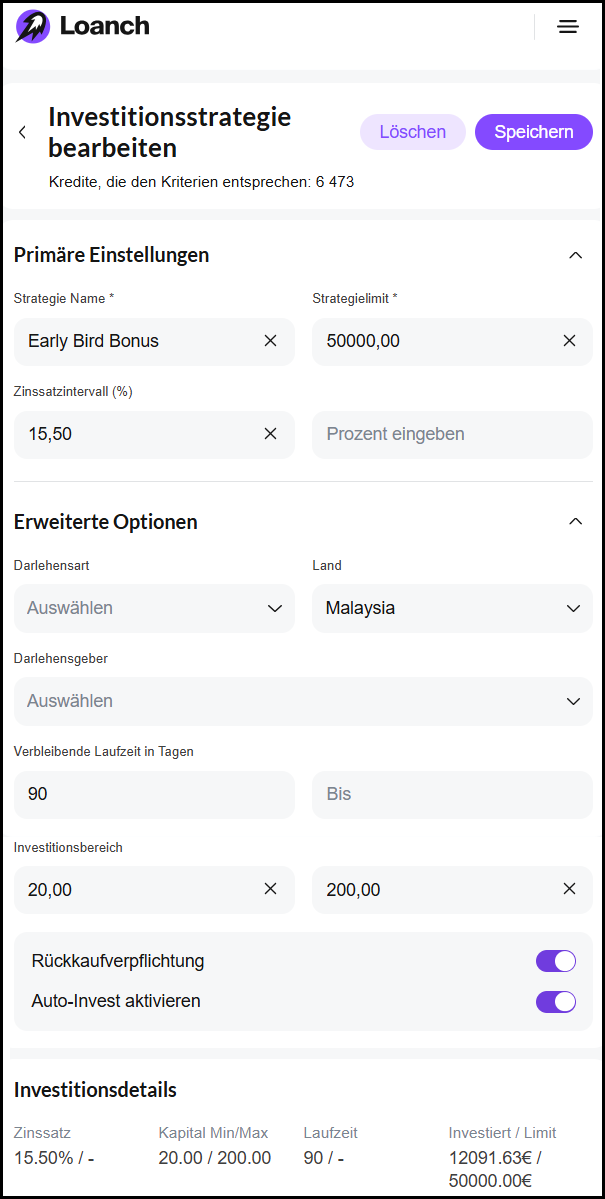

Mein Auto-Invest ist immer noch auf mindestens 15,5 % Zinsen eingestellt

Da es immer noch Kredite mit höheren Zinsen als regulär gibt, lasse ich meinen Auto-Invest noch auf mindestens 15,5 % Zinsen eingestellt. Aktuell ist er noch auf möglichst lange Laufzeiten eingestellt, damit ich möglichst lange von den höheren Zinsen profitiere:

Sobald es keine 15,5 % Kredite mehr gibt, werde ich wieder den Mindestzins auf 14,5 % senken und die Restlaufzeit wieder auf ca. maximal 35 Tage begrenzen.

Alle meine ausstehenden Investitionen wurden über den Auto-Invest getätigt:

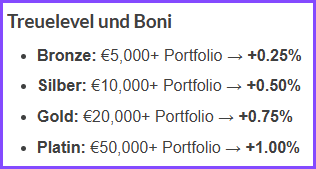

Mit dem Treulevel verdiene ich jetzt 16 % Rendite

Durch die erhöhten Zinsen von 15,5 % und meinem Treuelevel bekomme ich immer noch 16 % Rendite mit Loanch:

Maximal möglich sind bei Loanch aktuell 16,5 %. Dazu müsste man ein Portfolio von mindestens 50.000 € aufbauen.

Und so funktioniert es:

In den ersten 90 Tagen nach der Registrierung ist kein Portfoliobetrag erforderlich. Danach richtet sich das Treuelevel nach der Höhe des Anlegerportfolios. Bestehende Nutzer mit mindestens 90 Tagen auf der Plattform erhalten ein Level basierend auf ihrem aktuellen Portfolio.

Nach den ersten 90 Tagen muss die erforderliche Portfoliogröße 90 Tage lang beibehalten werden, um das Treuelevel zu erreichen oder zu aktualisieren.

Wenn das Anlegerportfolio unter ein für eine Treuelevel erforderlichen Betrag fällt, haben Anleger 7 Tage Zeit, es wiederherzustellen. Andernfalls wird ihr Level entsprechend angepasst. Um ein höheres Level wiederzuerlangen, müssen Anleger die erforderliche Portfoliogröße weitere 90 Tage lang aufrechterhalten.

Über meinen Werbelink: 1% Bonus für neue Anleger

Wer auch bei Loanch investieren will und noch nicht registriert ist, kann meinen Werbelink nutzen um noch die 1% Neukundenbonus zu erhalten. Wer sich ganz normal über die Startseite von Loanch registriert, erhält keinen Neukundenbonus. Es muss ein Werbelink wie meiner sein.

1% Bonus für neue Anleger bei Loanch

Neue Anleger, die bei Loanch investieren, erhalten 1% Bonus auf alle Investitionen der ersten 90 Tage nach Registrierung, wenn Sie sich über diesen Werbelink anmelden: www.loanch.com*

Achtung: Wer sich direkt bei Loanch über die Startseite registriert bekommt keinen Bonus. Es muss ein Werbelink sein.

Und so funktioniert es:

Jeder neue Anleger der sich über den obigen Link bei Loanch anmeldet erhält automatisch einen Bonus von 1% auf alle Investitionen der ersten 90 Tage.

Beispiel: Anton registriert sich über meinen Werbelink und investiert 5000€ innerhalb von 90 Tagen nach seiner Registrierung. Er tätigt in den ersten 90 Tagen keine Auszahlung und reinvestiert alle Rückflüsse. Er erhält 50,00€ Neukundenbonus automatisch ausgezahlt, weil er 5.000 € investiert hat.

Als ich bei Loanch angefangen habe, habe ich auch einen Werbelink genutzt und gleich in den ersten Tagen mehr eingezahlt, um möglichst stark vom 1 % Neukundenbonus zu profitieren. Das würde ich auch allen empfehlen, die bei Loanch neu starten. Am besten zahlt man gleich in den ersten 90 Tagen die geplante Summe ein, um auf die gesamte Summe den Bonus zu erhalten.

So geht es jetzt weiter

Mit meinem Portfolio von jetzt 12.500 € habe ich mein Ziel bei Loanch erreicht. Jetzt erhalte ich jeden Monat ca. 156 € Zinsen. Eventuell werde ich mein Portfolio bei Loanch weiter erhöhen. Ein weiteres Portfolioziel wären zum Beispiel 15.000 € oder 20.000 €.

Bei 15.000 € Portfolio und 15 % Rendite (14,5 % Zinsen + 0,5 % Treuebonus) = 187 € Rendite monatlich

Bei 20.000 € Portfolio und 15,25 % Rendite (14,5 % Zinsen + 0,75 % Treuebonus) = 254 € Rendite monatlich

Zur Zeit prüfe ich ob ich mein Portfolio bei Loanch noch weiter erhöhen werde oder erstmal so laufen lasse.

In diesem Artikel befinden sich Affiliate Links. Registriert sich jemand über diese Werbelinks und investiert, erhalte ich eine kleine Provision.

Interessenskonflikt: Dieser Artikel ist ein Werbebeitrag. Da ich in diesem Artikel über Loanch schreibe werde ich für den Aufwand von Loanch vergütet. Dennoch investiere ich mein eigenes Kapital bei Loanch und bin damit selber „Skin-in-the-game“.

Dieser Artikel ist keine Anlageberatung oder eine Empfehlung. In meinen Artikelbeiträgen schreibe ich über meine Erfahrungen bei den Plattformen. Risikohinweis: Investitionen in P2P Kredite sind mit einem Totalausfallrisiko verbunden. Renditen in der Vergangenheit sind keine Garantie für die zukünftige Entwicklung.

Im September 2025 betrug meine P2P-Anlage-Rendite lediglich sehr schwache 9,6 % pro Jahr. Es war der zweitschwächste Monat des Jahres 2025.

Die Rendite ist — wie immer nach Ausfällen und Abschreibungen — die Nettorendite des P2P-Portfolios. Somit liegt meine Rendite für 2025 bisher bei 17,7 % p.a.

Prognose für September 2025: 11–16 %. Mit 9,6 % lag ich deutlich unter dem erwarteten Bereich.

Meine bisherige P2P-Gesamtrendite und eine Prognose für die nächsten Monate

Die letzten 3 Monate:

Juli 2025:

August 2025:

September 2025:

+17,9 %

+16,5 %

+9,6 %

Gesamtrendite in den letzten 3 Monaten:

+14,7 % p.a.

Renditeprognose der nächsten Monate:

Oktober 2025:

November 2025:

Dezember 2025:

13-18 %

13-18 %

12-17 %

Die Gesamtrendite der letzten 3 Monate ist auf 14,7 % p.a. stark gesunken.

In den nächsten Monaten rechne ich mit Renditen zwischen 12 % und 18 %.

Hier habe ich alle Monatsrenditen seit 2011 übersichtlich aufgelistet.

Auszug meiner P2P-Einnahmen im September 2025 (Auswahl, nicht vollständig):

Einnahmen im September 2025:

P2P Plattform

Brutto-Einnahmen

Abschreibung

im September 2025

Netto-Einnahmen

+759,30 €

-0,00 €

+759,30 €

+428,76 €

-0,58 €

Insgesamt nun als Verlust abgeschrieben:

11.733,32 €

+428,18 €

+330,59 €

-0,00€

(Abschreibungen)

-20,31 €

(Kreditverkäufe mit Verlust

durch Omaraha)

+310,28 €

+164,09 €

-0,00 €

+164,09 €

+147,04 €

-2,58 €

Insgesamt nun als Verlust abgeschrieben:

23,66 €

+144,46 €

+121,50 €

-0,00 €

+121,50 €

+96,79 €

-0,00 €

+96,79 €

+90,22 €

-0,00 €

+90,22 €

+76,64 €

-0,00 €

+76,64 €

+53,67 €

-0,00 €

+53,67 €

+26,43 €

-0,00 €

Insgesamt nun als Verlust abgeschrieben:

1066,00 €

+26,43 €

+15,46 €

-0,00 €

+15,46 €

Neu dabei ist zum ersten Mal Modena.

813 € Zweitmarktverluste bei Bondora im September – Portfolio komplett aufgelöst

Als Bondora im August 2025 angekündigt hatte, dass der Zweitmarkt Ende September geschlossen wird, habe ich reagiert und alle meine Kredite zum Verkauf eingestellt. Neben dem bekannten Bondora Go & Grow mit fester Rendite und ohne Ausfälle hatte ich immer noch ein aktives Bondora-Portfolio aus einzelnen Darlehen. Diese Kredite waren höher verzinst, konnten jedoch auch in Verzug geraten und Verluste für Anleger verursachen. Ich hatte davon mehrere Hundert einzelne Kredite.

Meine „grüne“ Kredite (ohne Zahlungsverzug) konnte ich mit ein paar Prozent Aufschlag verkaufen, da sie sehr hoch verzinst waren und noch viele Jahre Restlaufzeit hatten. So konnte ich einen Gewinn von 117 € erzielen.

Bei meinen in Verzug geratenen Darlehen musste ich hohe Rabatte anbieten. Dadurch entstand ein Verlust von 930 €. Trotzdem ist es mir gelungen, mein komplettes Portfolio mit allen Darlehen zu verkaufen. Am Ende musste ich einen Gesamtverlust auf dem Zweitmarkt von 813 € hinnehmen.

Natürlich hätte ich diese einzelnen Kredite behalten können. Ein großer Teil lief auch sehr gut und wurde sehr oft mit 25 % pro Jahr und mehr gut verzinst. Außerdem hatten die Kredite häufig lange Laufzeiten von 120 Monaten, also 10 Jahren. Aber ohne aktiven Zweitmarkt wäre ich noch viele Jahre lang an die Plattform gebunden, ohne angemessen reagieren zu können. Deswegen habe ich nach mehr als 12 Jahren Bondora entschieden, das Kapitel zu schließen.

Einen großen Teil habe ich abgehoben. Einen kleinen Teil habe ich in Bondora Go & Go investiert. Ich bin also nicht komplett aus Bondora ausgestiegen, sondern nur aus den einzelnen Darlehen ausgestiegen.

Die Verluste auf dem Zweitmarkt wirken sich sofort auf die Rendite im September aus.

Da ich bei Bondora in der Vergangenheit alle Darlehen mit mehr als 60 Tagen Verzug bereits vollständig als Verlust abgeschrieben hatte, werde ich im Oktober eine bessere Rendite erzielen, da negative Abschreibungen dann die Rendite erhöhen.

Modena kommt im September als neue Plattform hinzu

Ganz neu dabei bin ich bei Modena. Bei Modena investiere ich in „Buy now, pay Later“-Kredite aus Estland. Ich habe im September 2025 3.000 € investiert. So sieht mein Dashboard aktuell aus:

Aktuell steht mein Portfolio bei 3.155 €. Die Vorteile bei Modena sind:

Sehr passives Investment mit automatischer Reinvestition.

Hinter Modena steht die bereits profitable Modena Estonia OÜ (Auditierter Gewinn 2024: 368.085 €).

Alle Kredite verfügen über eine Rückkaufgarantie.

Bis zu 11 % Rendite pro Jahr. Durch den Werbelink-Bonus kann die Rendite zusätzlich durch den Startbonus gesteigert werden.

Sehr beliebt ist die automatische monatliche Auszahlung auf das Bankkonto. Einmal eingerichtet, fließen die verdienten Zinsen jeden Monat automatisch auf das Referenzkonto — komplett passiv, ohne dass man es manuell erledigen muss.

Die Rendite konnte ich am Anfang erhöhen, da ich einen Werbelink genutzt habe. Über meinen Werbelink* bekommt ihr 25 € Startbonus auf die erste Investition + 1 % Cashback – berechnet auf Basis des durchschnittlichen Anlagebetrags während der ersten 90 Tage.

Es macht also Sinn, gleich in den ersten Tagen nach der Registrierung das Portfolio möglichst schnell zu erhöhen, um den durchschnittlichen Anlagebetrag der ersten 90 Tage zu steigern. Die Auszahlung des Cashbacks erfolgt schrittweise über den gesamten Zeitraum. Der maximal mögliche Bonus beträgt 1.025 €.

Beispiel:

1.000 € Investment = 25 € + 10 € —> 35 € Cashback zusätzlich zu den normalen Zinsen

5.000 € Investment = 25 € + 50 € —> 75 € Cashback zusätzlich zu den normalen Zinsen

10.000 € Investment = 25 € + 100 € —> 125 € Cashback zusätzlich zu den normalen Zinsen

50.000 € Investment = 25 € + 500 € —> 525 € Cashback zusätzlich zu den normalen Zinsen

100.000 € Investment = 25 € + 1000 € —> 1.025 € Cashback zusätzlich zu den normalen Zinsen

Auszahlungen während der ersten 90 Tage nach der Registrierung sollten möglichst vermieden werden, da der Cashback sonst nur anteilig ausgezahlt wird und der Bonus von 25 € in diesem Fall verfällt.

Ich hatte bereits hier über meine erste Erfahrungen bei Modena berichtet.

Meine P2P-Ausfälle und Abschreibungen

Ohne Ausfälle bei der P2P-Anlage geht es langfristig nicht.

Um die Rendite realistisch zu berechnen, schreibe ich jeden Monat einen Teil der Kredite, die sich in Verzug befinden, ab. Bei Plattformen ohne Rückkaufgarantie werden alle Kredite mit mehr als 60 Tagen in Verzug monatlich zu 10 % abgeschrieben. Nach 10 Monaten sind die Kredite dann vollständig als Verlust abgeschrieben

Wenn eine ganze Plattform oder ein Kreditgeber mit Zahlungen in Verzug gerät, schreibe ich jeden Monat 5 % der ausstehenden Summe als Verlust ab. Nach 20 Monaten ist die gesamte Summe in der Renditeberechnung als Verlust berücksichtigt.

Bei den meisten Plattformen ist bereits der Großteil der in Verzug geratenen Kredite als Verlust abgeschrieben:

Plattform

Anteil der abgeschriebenen Darlehen

32,8 % aller Darlehen mit mehr als 60 Tagen Verzug

-35,3 % gegenüber dem Vormonat

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 100 Tagen in Verzug.

Werden automatisch mit Verlust von Omaraha verkauft

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

RightChoice

+5,1 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

33 € in Kredite in Philippinen in Verzug

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Früher: Heavyfinance

82,4 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

-17,6 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

(Gekaufte russische Kredite mit Abschlag auf dem Zweitmarkt)

+0,0 % gegenüber dem Vormonat

Keine Darlehen mit mehr als 60 Tagen in Verzug

Keine Darlehen mit mehr als 60 Tagen in Verzug

Fagura Moldawien

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0 % gegenüber dem Vormonat

Fagura Rumänien

86,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+5,4 % gegenüber dem Vormonat

100,0 % aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

100,0% aller Darlehen mit mehr als 60 Tagen Verzug bereits abgeschrieben

+0,0% gegenüber dem Vormonat

Moncera, Stikcredit, Limedot

Plattformen, die ich verlassen habe oder die geschlossen wurden, ohne Verluste für mich

Viventor

Alles bereits zu 100 % abgeschrieben, da die Plattform geschlossen oder insolvent ist und keine Zahlungen mehr zu erwarten sind.

Verhältnis von P2P-Gewinnen zu den monatlichen Abschreibungen

Die Abschreibungen hatten im September 2025 einen Anteil von 4 % an den Gesamteinnahmen und waren in den letzten Monaten relativ stabil.

Beispiel:

—> -40€ durch Abschreibungen insgesamt bei allen Plattformen

—> 1000€ Gewinne insgesamt bei allen Plattformen

—> Nettogewinn: 960€

Bild: Abschreibungen pro Monat in Prozent: Je niedriger desto besser

Bei einem Wert von 100 % würden alle erhaltenen Gewinne für monatliche Abschreibungen verwendet, sodass die Rendite 0 % beträgt. Bei einem Wert von über 100 % wäre die Rendite negativ.

Zusammengefasst: Je geringer der Anteil, desto besser.

Seit 14 Jahren eine doppelt so hohe Rendite wie der MSCI World – der Vergleich

Der MSCI World Index (inklusive Ausschüttungen) erzielte im September 2025 eine Rendite von +2,5 %. Auf das Jahr hochgerechnet entspricht das 30 %. Im Vergleich dazu erzielte mein verwaltetes P2P-Portfolio im September 2025 nach allen Abschreibungen sowie Zweitmarktgewinnen/Verlusten eine Rendite von +9,6 % p.a.

Quelle: Meine P2P-Anlage-Rendite im Vergleich zum MSCI World Index (inklusive Reinvestition der Ausschüttungen), Quelle: Justetf.com

Der Stand am Ende September 2025 sieht so aus:

Meine P2P-Rendite: Von 100 Punkten auf aktuell 1.039 Punkte

MSCI World: Von 100 Punkten auf aktuell 504 Punkte

Weiterhin liege ich bei über doppelt so viel Rendite wie der MSCI World seit 2011! In mehr als 14 Jahren konnte ich mein P2P-Anfangsportfolio durch die Rendite insgesamt verzehnfachen (Von 100 Punkte auf über 1.000 Punkte). Dies gilt natürlich nur unter der Annahme, dass zu Beginn einmalig investiert wurde und anschließend sämtliche Erträge reinvestiert worden wären.

Fazit: Rendite nach 9 Monaten im Jahr 2025: 17,7 % p.a.

Nach den ersten 9 Monaten des Jahres 2025 liege ich bisher bei 17,7 % Rendite pro Jahr. Sollte ich das Jahr so abschließen, wäre es das schlechteste Renditejahr seit 2021.

Der September lief sehr unterdurchschnittlich, weil ich alle meine Bondora Kredite verkauft habe. Das war allerdings nur ein Einmaleffekt, einstellige Renditen sind bei mir bisher die Außnahme.

Auch in diesem Jahr sehe ich die Tendenz das die erste Jahreshälfte besser rentiert als die zweite Jahreshälfte. In der ersten Jahreshälfte 2025 konnte ich 19,2 % Rendite p.a. erzielen. Die Rendite in der zweiten Jahreshälfte liegt zur Zeit bei 14,7 % p.a.

Bisher wurde ich in fast 12 Jahren P2P-Anlage von größeren Verlusten verschont. Aber eine größere Plattform oder ein größeres Kreditunternehmen das bei mir komplett ausfällt reicht aus, und meine Rendite wäre durch die Abschreibungen für mehrere Monate nur noch einstellig.

Die Investition in P2P-Plattformen birgt hohe Risiken. Entsprechend erhalten Anleger ja so hohe Zinsen. Es kann jederzeit eine P2P-Plattform ausfallen. Dies kann für Anleger Teilverluste oder sogar Totalverluste zur Folge haben. Das muss jedem Anleger so bewusst sein und ist auch nicht überraschend, wenn mal eine Plattform oder ein Kreditgeber ausfällt.

Daher versuche ich, die Investitionen auf mehrere Plattformen aufzuteilen und stets auf dem neuesten Stand zu bleiben. Bei einem größeren Verlust in meinem Portfolio könnte die Nettorendite dann durch Abschreibungen schnell stark sinken und sogar negativ werden.

Der nächste Rendite-Monatsbericht für Oktober 2025 erscheint in Kürze.

Dieser Artikel ist keine Anlageempfehlung, sondern ich schreibe über meine Erfahrungen mit verschiedenen P2P-Anbietern. In diesem Artikel befinden sich Affiliate-Links. Wenn sich jemand über den Werbelink bei einem Anbieter registriert und investiert, bekomme ich eine kleine Provision. Es besteht ein Totalausfallrisiko, und vergangene Renditen sind keine Garantie für die Zukunft.

Bis zu 6 %

Für alle Anleger: Bis zu 6 % Bonus für alle Anleger bei Asterra Estate

Die Aktion läuft nur noch:

Neue Investments:

- 1.000 € bis 2.999 € = 3,5 % Cashback

- 3.000 € bis 4.999 € = 4,0 % Cashback

- 5.000 € bis 9.999 € = 4,5 % Cashback

- 10.000 € bis 14.999 € = 5,0 % Cashback

- 15.000 € bis 24.999 € = 5,5 % Cashback

- 25.000 € bis 49.999 € = 5,8 % Cashback

- Ab 50.000 € = 6,0 % Cashback

Zusätzlich 1 % Bonus für neue Anleger auf alle Investitionen wer sich über diesen Link* registriert.

Aktuell bin ich selber mit über 10.000 € bei Asterra Estate investiert. Also sind insgesamt bis zu 7 % Cashback als neuer Anleger möglich bei Nutzung des Werbelinks.

Meine letzten größeren Einzahlungen

13.10.25 = 8.550 € zu Asterra Estate Grund: 5,0% Cashback

19.08.25 = 10.000 € zu Ventus Energy Grund: 5,0% Cashback

Aktuell bin ich mit über 52.000 € bei Ventus Energy investiert. Aktuell läuft jetzt noch die 5 % Cashback-Aktion von Ventus Energy mit Sofort-Cashback. Über diesen Werbelink* gibt es zusätzlich noch 1% Cashback für die ersten 60 Tage für neue Anleger. Also insgesamt bis zu 6 % Cashback als neuer Anleger

3%

3% Bonus bei Maclear für neue Anleger auf alle Investments für die ersten 90 Tage über diesen Link*

3%

Für alle Anleger: Bis zu 3 % Bonus für alle Anleger bei Loanch! Dazu neues Kapital einzahlen und investieren:

▶ 500 € bis 999 € = 1,5 % Cashback

▶ 1.000 € bis 4.999 € = 2 % Cashback

▶ Ab 5.000 € = 3 % Cashback

Die Aktion geht noch bis zum 20.02.2026.

Wichtig: Bis 30.04.2026 keine Auszahlung tätigen. Am 11.05.2026 wird der Cashback ausgezahlt. Zusätzlich noch 1% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

Es sind also sogar 4 % Cashback für neue Anleger möglich. Ich bin selber mit mehr als 12.000 € bei Loanch investiert.

5%

5 % Bonus für alle Anleger auf alle neuen Investments auf Ventus Energy

Zusätzlich 1% Bonus für neue Anleger für 60 Tage nach erfolgreicher Registrierung wer sich über diesen Link* registriert. Es sind also insgesamt 6 % Cashback für neue Anleger möglich. Ich bin selber Anleger bei Ventus Energy mit über 52.000 € in Energieprojekte investiert.

2%

Bis zu 2 % Bonus bei Lendermarket für alle Anleger bei einem Portfolio-Wachstum zwischen dem 19.01.2026 bis zum 10.02.2026:

▶ 5-9% Wachstum = 0,5% Bonus

▶ 10-19% Wachstum = 1% Bonus

▶ 20-34% Wachstum = 1,5% Bonus

▶ ≥ 35% Wachstum = 2% Bonus

Alle Teilnehmer müssen sich für die Kampagne über das Lendermarket Dashboard vorher anmelden.

Wichtig: Bis zum 19.06.2026 keine Auszahlung tätigen. Am 25.05.2026 wird der Bonus ausgezahlt.

▶ Bedingungen Zusätzlich 1 % Bonus bei Lendermarket für neue Anleger auf alle Investments für die ersten 90 Tage über diesen Link*

2%

2 % Bonus auf alle Investments in den Kreditgeber Tiberius bis zum 03.02.2026.

Zusätzlich 0,5% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%

1% Bonus auf die durchschnittliche Investitionssumme der ersten 30 Tage nach Registrierung für neue Anleger über diesen Link*

5,5%

Bis zu 5,5 % Sofort-Bonus auf alle neuen Investitionen für alle Anleger bis der Investmentpool von 3 Millionen leer ist.

Bedingungen Zusätzlich 1% Sofort-Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung für neue Anleger über diesen Link*

Es sind also insgesamt bis zu 6,5 % Bonus möglich. Ich bin selber Anleger bei Devon und habe bereits über 10.000 € in Immobilien bei Devon investiert.

1%

1% Sofort-Bonus auf alle Investitionen der ersten 60 Tage nach Registrierung für neue Anleger über diesen Link*

Ich bin selber Anleger bei Asterra Estate und habe bereits 10.000 € in Immobilien bei Asterra Estate investiert.

1%

1% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%+25€

25 € auf das erste Investment + 1 % Bonus auf die durchschnittliche Investitionssumme der ersten 90 Tage nach Registrierung für neue Anleger über diesen Link*

1%+10€

10 € auf das erste Investment + 1 % Bonus auf das zweite Investment für neue Anleger über diesen Link*

1,5%

1,5% Bonus auf alle Investments für neue Anleger für die ersten 60 Tage über diesen Link*

5,5%

Bis zu Bis zu 5,5% Sofort-Cashback auf alle Investments für alle Anleger bis zum 31.01.2026.

Kumulative Investitionen:

250€ - 1.499€ = 2,5% Cashback

1.500€ - 4.999€= 4% Cashback

Ab 5.000€= 5% Cashback

Über diesen Link* gibt es für neue Anleger im Januar 2026 nochmals zusätzlich +0,5% auf alle Investitionen!

Es sind also insgesamt im Januar 2026 bis zu 5,5 % Bonus für neue Anleger möglich!

1%

1% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

0,5%

0,5% Bonus auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

1%

1% Bonus auf das durchschnittliche Investments der ersten 30 Tage nach Registrierung für neue Anleger über diesen Link* oder diesen Code bei der Registrierung eingeben: MMCNWE

2%

2% Bonus auf alle Investments für neue Anleger für die ersten 30 Tage über diesen Link**

0,5%

0,5% Bonus-Zins auf alle Investments für neue Anleger für die ersten 90 Tage über diesen Link*

Die 0,5 % Zusatzzins werden bei der Anlage automatisch zum regulären Zinssatz hinzugerechnet.

15€

15€ Bonus bei mindestens 250€ Investment für neue Anleger über diesen Link*

3%

3% Bonus bei Lande für neue Anleger auf alle Investments für die ersten 30 Tage über diesen Link*

0,25%

0,25% Bonus auf alle Investitionen der ersten 90 Tagen für neue Anleger über diesen Link*

* Durch Nutzung dieser Links entstehen Dir keine zusätzlichen Kosten. Ich erhalte bei Nutzung der Werbelinks eine kleine Provision von dem Anbieter.

Keine Anlageberatung oder Haftung:

Auf meinem Blog schreibe ich über meine persönliche Meinung und Erfahrungen. Alle Beiträge oder Artikel stellen jedoch keine Anlageberatung dar.

Ich übernehme keinerlei Haftung für Anlageentscheidungen, die Du wegen der hier auf diesem Blog befindlichen Informationen triffst!